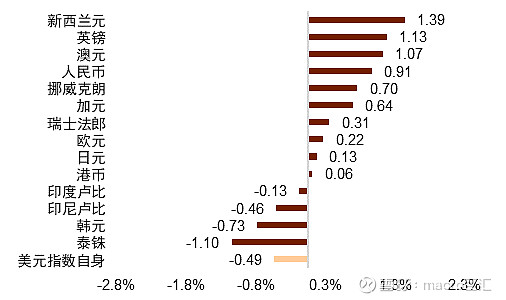

美元上周继续小幅回落,这也是美元指数(103.3688, -0.0647, -0.06%)进入11月后的第3周下跌。虽然美联储11月会议纪要之后美元指数一度反弹,但PMI数据却显示美国劳动力市场的减弱和通胀走低态势仍在持续。市场强化了美联储已经结束加息周期的预期,美元则回吐了周初的涨幅。非美货币上周全线走高,风险偏好回暖影响下,新西兰元(0.6063, -0.0015, -0.25%),澳元(0.6572, -0.0009, -0.14%)以及挪威克朗等高beta货币上周表现突出领涨G10,分别收涨1.39%,1.07%和0.7%;英国PMI数据上周超预期走强并且带动市场对BOE明年降息的预期有所减弱,英镑(1.2599, -0.0006, -0.05%)最终收涨1.13%;虽然11月欧元(1.0945, 0.0008, 0.07%)区PMI数据依旧处于萎缩区间,但边际上的好转加之德国经济数据的企稳使得欧元上周最终小幅收涨0.22%;美元整体回落背景下,日元和瑞郎(0.8820, -0.0002, -0.02%)上周小幅收涨0.13%和0.31%;人民币(7.1523, 0.0035, 0.05%)同样在美元整体走低背景下收涨至200天均线附近。

本周市场重点关注美国PCE通胀和ISM数据,而欧元区11月CPI数据则可能会影响市场对欧央行未来货币政策的预期。

美元兑人民币

预测区间(7.14-7.19)

上周(11/20~11/24) :上周人民币在美元回落速度放缓的背景下明显上涨。我们认为主要原因或是中间价的连续大幅高开带动了短期升值预期,以及利好房地产部门的相关消息带动了风险情绪。

本周(11/27~12/1) :本周中美将公布11月PMI等重要经济数据。11月的经济数据基本摆脱了一些临时扰动因素,如中国的十一长假,美国的汽车工人罢工。市场或借此进一步观察中国经济复苏的力度及可持续性,及美国经济是否出现进一步走弱。我们认为中国经济平稳复苏及美国经济温和走弱或依旧是大概率事件。在上周人民币大幅升值后,本周走势或进入双向波动状态,但年内或仍有升值空间。

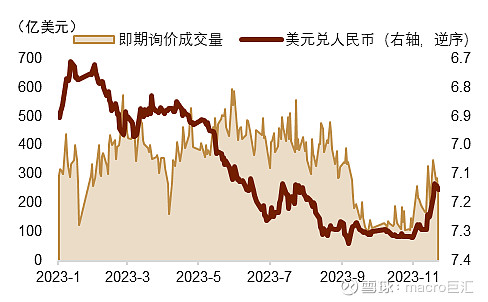

人民币汇率明显走强 如我们此前周报的判断,人民币汇率在技术上破位之后,出现了进一步的走升。上周人民币汇率摆脱了11月以来被动跟随美指走弱而走强的趋势,涨幅在亚系货币中位居前列,并在主要货币中表现居前。

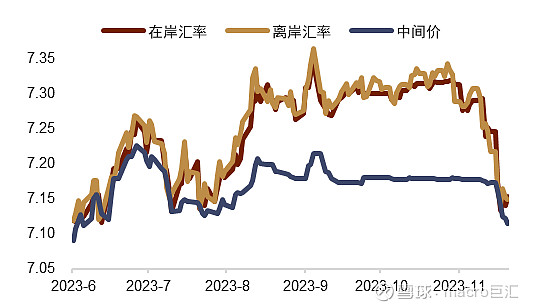

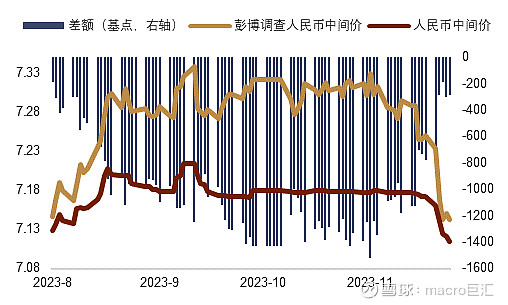

在岸、离岸汇率和中间价数月来首次实现“三价合一”。

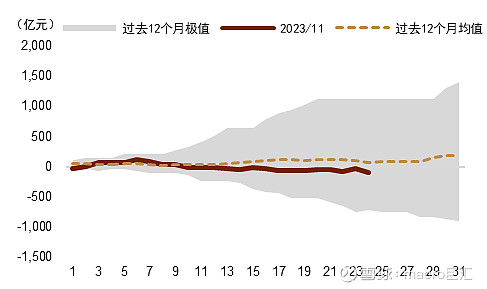

具体来看,上周美元指数继续走弱,不过速度放缓,美债收益率则反弹走高。外部环境并不支持人民币汇率大幅走强。然而中间价的连续明显高开带动了汇率升值预期,房地产行业的利好消息亦小幅压低了风险溢价。因此我们认为人民币升值动力或主要来自于内部。跨境资金方面,上周北向资金继续流出,不过总体趋势较为温和,对人民币汇率压力可控。

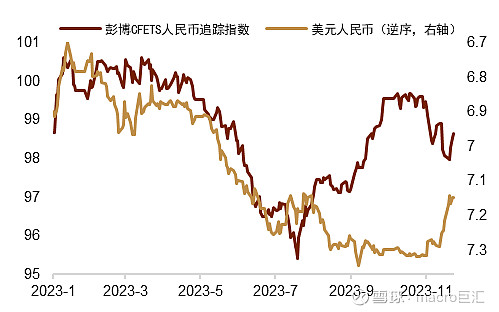

上周人民币对一篮子货币指数亦在稳汇率的进一步发力下转而走高。

近期人民币汇率所面临的外部压力初步缓解,内部环境亦有所修复。人民币汇率连续两周走强,市场预期改善,外汇市场供求形势出现了好转迹象,人民币交易量明显恢复。

中间价推升汇率预期 人民币汇率压力近期或已有所缓解,然而上周中间价继续大幅往强方调整,我们认为中间价的调升或带来进一步的升值预期。

从而令市场主体倾向于高位卖出美元,助推了人民币汇率短期的涨幅。从NDF、风险逆转期权波动率等衍生品市场指标看,人民币汇率的贬值预期在11月份已经显著好转。

人民币汇率或短期趋于震荡 本周中美将公布11月PMI等重要经济数据。中美两国经济在11月基本摆脱了一些临时扰动因素,如中国的十一长假,美国的汽车工人罢工。经济数据或更能体现当前经济运行的整体情况。市场或借此进一步观察中国经济复苏的力度及可持续性,及美国经济是否出现进一步走弱。我们认为11月经济数据继续显示中国平稳复苏及美国温和走弱或是大概率事件。短期内,我们认为在上周人民币大幅升值后,本周走势或进入双向波动状态,人民币汇率的升值节奏可能会有所放慢。但往年底看,我们认为季节性结汇等因素或令人民币汇率仍有一定的回升空间。

请注意,具体的代理条件可能因平台而异,因此建议您直接联系MACRO...

黄金走势预测:今日回踩后能否继续做多?投资者关注重点!导言:近年来,...

导言:在当前全球经济格局之下,美国经济前景的不确定性成为市场热议的...

导言:近年来,黄金市场的走势引起了广泛关注。尤其是在全球经济环境不...

4月18日欧元兑美元在连续两日下跌超过0.5%后,上涨0.42%至1...